국내 유리기판 기업과 경쟁력 있는 기업

1. 서론: 반도체 패키징의 패러다임 변화와 유리기판의 필연성

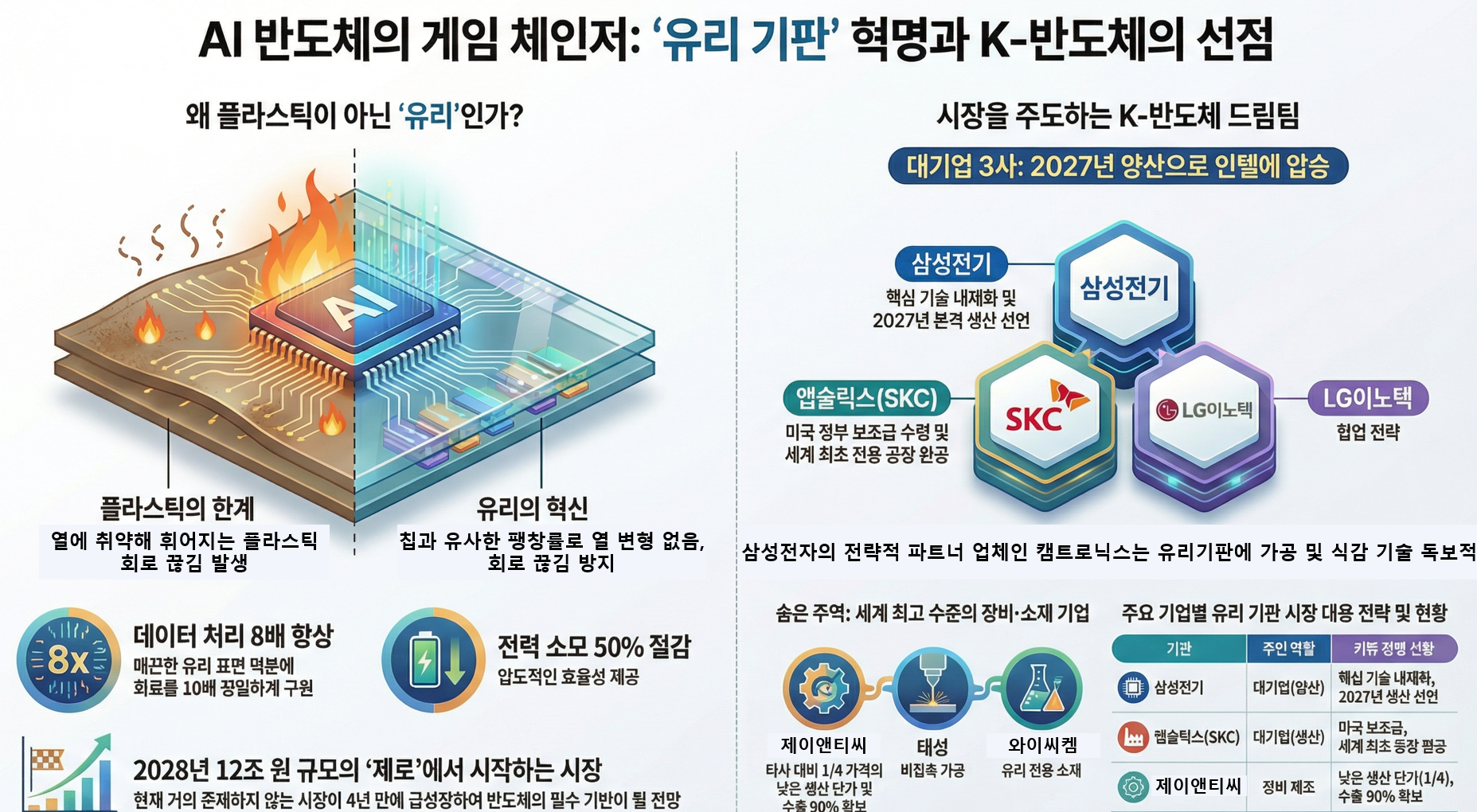

1.1 기술적 전환 배경: 플라스틱 기판의 물리적 한계 도래

AI 반도체의 고성능화는 전력 소비의 기하급수적 증가를 초래했습니다. 최신 AI 칩은 단일 칩 세트에서 1,000W 이상의 전력을 소모하며, 이는 일반 가정용 전자레인지(약 700W)의 발열량을 상회하는 수준입니다. 이러한 극심한 고온 환경에서 기존 플라스틱 기판(FC-BGA)은 칩과 기판의 열팽창 계수 차이로 인해 휘어지는 워페이지(Warpage) 현상을 피할 수 없습니다. 이는 수천만 원을 호가하는 고부가가치 칩의 회로 연결을 단절시키는 치명적 결함을 유발하며, 플라스틱 기판 시대의 종말을 예고하고 있습니다.

1.2 유리기판의 핵심 이점: 압도적 정밀도와 효율성

유리기판 채택은 단순한 소재 교체를 넘어선 공정 혁명입니다.

- 표면 조도와 정밀도: 플라스틱 기판의 표면이 현미경 단위에서 '산과 골짜기'처럼 거친 것과 달리, 유리는 거울처럼 매끈한 표면을 제공합니다. 이를 통해 회로 정밀도를 기존 대비 10배 향상시킬 수 있습니다.

- 데이터 및 전력 효율: 매끈한 표면에서의 정밀 회로는 신호 간섭을 최소화하여 데이터 처리량을 8배 증가시키고, 전력 소비를 50% 개선합니다.

- 열 안정성: 반도체 칩(Si)과 유사한 열팽창 계수를 보유하여 고온에서도 변형이 거의 없으며, 이는 패키징 수율 향상의 핵심 동력이 됩니다.

1.3 시장 전망 및 투자 긴급성

유리기판 시장은 2028년까지 약 12조 원(84억 달러) 규모로 성장할 것으로 전망됩니다. 현재 시장은 '제로'에 가까운 태동기이나, 향후 4년 내 폭발적 성장이 예견되어 있습니다. 이는 선택이 아닌 필수 기술이며, 공급망을 선점하는 국가와 기업이 차세대 AI 인프라의 주도권을 쥐게 될 것입니다.

2. 글로벌 및 국내 유리기판 주도권 경쟁 현황

2.1 한국 기업의 시간적 우위: 'Leapfrogging' 전략

글로벌 반도체 거인 인텔이 2030년 상용화를 목표로 하는 반면, 한국의 주요 기업들은 2027년 양산이라는 공격적인 로드맵을 제시하고 있습니다. 이는 글로벌 경쟁사 대비 3~5년 앞선 속도로, 차세대 표준 선점의 핵심적 시간적 우위(Time-to-Market)를 확보했음을 의미합니다.

2.2 국내 주요 3사 전략 및 정치적·기술적 해자(Moat) 분석

| 기업명 | 핵심 전략 및 현황 | 목표 양산 시점 | 전략적 분석 및 해자 |

| 삼성전기 | 자체 기술 개발 및 수직 계열화 | 2027년 | '무한 실험실' 시너지를 통한 빠른 피드백 루프 확보 |

| SKC (앱솔릭스) | 미국 조지아 공장 중심 글로벌 선점 | 2025~26년 | 미 정부 보조금(약 1,000억 원) 수령을 통한 '정치적 해자' 구축 |

| LG이노텍 | UTI 등 전문사 협력 모델 | 2030년 | 고부가 기판 매출 3조 원 목표, 안정적 파트너십 중심 |

2.3 삼성의 '무한 실험실(Infinite Lab)' 시너지

삼성전기의 가장 강력한 무기는 삼성전자 파운드리를 활용한 수직 계열화 구조입니다. 타사들이 TSMC나 인텔 등 고객사의 요청에 의존해 테스트를 진행해야 하는 반면, 삼성전기는 그룹 내 파운드리 공정에서 실시간으로 유리기판을 테스트하고 수정할 수 있는 환경을 갖추고 있습니다. 이러한 '무한 실험실' 역량은 양산 초기 발생할 수 있는 시행착오를 극소화하고 시장 진입 속도를 가속화하는 핵심 경쟁 우위입니다.

3. 핵심 분석: 삼성전기의 전략적 파트너 '캠트로닉스'

3.1 기업의 위상 및 전략적 피벗(Pivot)

캠트로닉스는 삼성전기의 유리기판 사업에서 가공 및 식각 공정을 담당하는 독보적인 핵심 협력사입니다. 최근 삼성전기가 유리기판 전담 조직을 '중앙연구소'에서 '패키지솔루션 사업부'로 이관한 것은 연구 단계를 넘어 상업적 양산 단계로의 전략적 피벗을 의미합니다. 이는 협력사인 캠트로닉스에게 R&D 비용 발생 단계에서 실질적인 매출 발생 단계로의 전환점이 될 것입니다.

3.2 비즈니스 모델의 합성: MLCC Cash Cow와 Glass Star

캠트로닉스의 투자 가치는 유리기판의 성장성뿐만 아니라 삼성전기의 견고한 재무 구조 위에서 더욱 빛을 발합니다.

- 수익 창출원(Cash Cow): AI 서버용 고부가 MLCC는 일반 제품 대비 3~10배 높은 가격에 공급되며, 현재 삼성전기의 가동률은 **99%**에 육박합니다.

- 리스크 완충 장치: 2026년 착공 예정인 필리핀 신공장(2027년 가동 목표)은 생산량을 30~40% 추가 확보하며 안정적인 현금 흐름을 보장합니다.

- 결론: 이처럼 강력한 MLCC 수익성이 유리기판이라는 차세대 동력(Star)에 필요한 막대한 자본 투자를 뒷받침하고 있으며, 캠트로닉스는 이 견고한 생태계의 최대 수혜주로 자리매김하고 있습니다.

4. 유리기판 소부장(소재·부품·장비) 생태계 정밀 분석

유리기판 시장의 본격 개화는 장비 발주로부터 시작되며, 이후 소재 및 검사 분야로 낙수 효과가 이어질 것입니다.

4.1 장비 및 공정 분야 핵심 기업

| 기업명 | 핵심 기술 및 지위 | 전략적 해자 (Investment Moat) |

| 제이엔티씨 | 월 2만 개 규모 전용 공장 완공 | 파괴적 가격 경쟁력: 타사 대비 1/4 수준의 원가 구조 및 90% 이상의 경이적인 수율 달성 |

| 태성 | 비접촉식 에칭(식각) 기술 | 유리에 물리적 접촉 없이 회로를 형성하여 파손 위험 제거. 중국 대형사향 58억 수주로 기술력 검증 |

| 켐트로닉스 | 유리 고정 및 식각 | 삼성전기의 유리기판 사업에서 가공 및 식각 공정을 담당하는 독보적인 핵심 협력사입니다 |

| 필옵틱스 | 레이저 다이렉트 드릴링(TGV) | 머리카락보다 가는 미세 구멍 형성 및 레이저 커팅 기술로 고정밀 패키징 시장 선점 |

4.2 소재 및 검사/수리 분야 핵심 기업

- YC켐 (소재): 광택제, 박리제 등 유리 전용 특수 약품 '3종 세트'를 개발한 토털 솔루션 프로바이더입니다. 고객사 테스트 통과 시 높은 전환 비용(Switching Cost)을 바탕으로 시장을 독점할 가능성이 큽니다.

- UTI (소재): 강화유리 원천 기술을 바탕으로 LG이노텍과 협력하여 유리기판의 최대 약점인 '파손 가능성'을 근본적으로 해결하고 있습니다.

- HB테크놀로지 (검사/수리): 초미세 구멍(TGV) 검사뿐만 아니라 '리페어(Repair)' 기능을 보유하고 있습니다. 수천만 원 상당의 AI 칩이 실장된 기판의 불량을 수선하여 폐기 비용을 절감시키는 '필수적 경제성 확보 장치' 역할을 합니다.

5. 투자 결론 및 향후 모니터링 지표

5.1 산업 내 핵심 트리거(Monitoring Triggers)

향후 시장 주도권 확인을 위해 다음 세 가지 지표를 주시해야 합니다.

- 양산 수율 90% 안정적 돌파: 경제성 확보의 최종 관문이며, 특히 J&TC의 양산 데이터가 핵심 지표가 될 것입니다.

- 대형 장비 및 소재 수주 공시: 삼성전기, 앱솔릭스발 대규모 발주는 본격적인 CapEx 투자의 신호탄입니다.

- 글로벌 빅테크(엔비디아, AMD 등) 공급 계약: 한국의 유리기판이 글로벌 AI 인프라의 표준(Standard)으로 채택되었음을 증명하는 확증 지표입니다.

5.2 종합 의견

AI 반도체의 발열 문제는 더 이상 기존 패키징 방식으로 해결 불가능한 임계점에 도달했습니다. 유리기판은 '넥스트 빅 씽(Next Big Thing)'이 아닌 현재 진행형인 필수 기술입니다. 한국 기업들은 인텔보다 3년 이상 빠른 양산 준비를 마쳤으며, 특히 삼성전기-캠트로닉스로 이어지는 수직 계열화 및 파트너십 생태계는 글로벌 시장에서 가장 강력한 경쟁력을 보유하고 있습니다. 본 분석가는 유리기판 섹터가 단순 테마를 넘어 반도체 산업의 중장기 성장을 견인할 핵심 축이 될 것으로 판단하며, 기술적 우위와 재무적 안정성을 모두 갖춘 한국 소부장 생태계에 대한 적극적인 비중 확대를 제언합니다.

유리기판은 현재 시작 단계로, 주가 재료 발생시 잠깐 오르다가 빠지는 것을 반복 하고 있으며, 중기적으로 저점 확인시 전략적 투자라 판단되며, 미국주식장 AI 우려와 수급으로 인한 등락 폭이 심한 현 시장에서, 저점을 확인 하고 중기적으로 매수가 좋은 전략이라 판단됩니다.

본 보고서는 종목추천이 아니며, 매수/매도의 책임음 본인에게 있습니다.

'종목정보 및 분석' 카테고리의 다른 글

| 슈어소프트테크 분석 및 주가전망 (0) | 2026.02.09 |

|---|---|

| 유리기판 경쟁 시작,삼성 VS TSMC (0) | 2026.02.07 |

| 금과은 고점에 대한 보고서 (0) | 2026.02.05 |

| 한화오션 실적부진에도 목표가 상향 보고서 (0) | 2026.02.05 |

| 클래시스 분석 및 주가 전망 (0) | 2026.02.04 |