젠슨황의 광통신 기술 언급으로 우리나라 관련주들이 테마성으로 급상승 하고 있고, 그중 대장주로 대한광통신 기업이 공급업체 인지 에 대한 내용과, 해당 발언전, 기업에 대한 보고서 내용 입니다. 현재, 대만 업체들이 거론 다고 있다고 합니다.

광통신 섹터 자체는 지속적인 주도섹터로 떠 오를수 있으나, 현재 오르는 기업은 테마성으로 보셔도 될듯 하며, 옥석 가리기가 향후 필요 할듯 합니다.

젠슨 황이 언급한 광통신 기술: CPO (Co-Packaged Optics)

GTC 2025 키노트에서 젠슨 황은 Spectrum-X와 Quantum-X라는 실리콘 포토닉스 기반 네트워크 스위치를 발표했습니다. GPU 1개당 트랜시버 6개가 필요해 100만 GPU 규모에서는 180메가와트가 소비되는데, 이를 CPO로 해결하겠다는 것이 핵심입니다.

Quantum-X는 2025년 하반기, Spectrum-X는 2026년 하반기 출시 예정이며, 각각 1.6T와 3.2T 실리콘 포토닉스 CPO 칩을 탑재합니다.쉽게 말하면, 기존에 GPU들을 구리선으로 연결하던 방식에서 빛(광자)으로 연결하는 방식으로 전환하는 기술입니다.

대한광통신과의 관련성

✅ 간접적 수혜 — 관련은 있지만 직접 공급사는 아님

대한광통신은 NVIDIA의 CPO 직접 파트너(Coherent, Lumentum, TSMC 등)는 아닙니다. 하지만 다음 경로로 수혜를 받는 구조입니다.

1. AI 데이터센터 광섬유 케이블 수요

대한광통신은 AI 데이터센터용 저손실 광섬유 케이블 상용화를 추진 중이며, 국내에서 유일하게 광섬유부터 광케이블까지 일괄 생산체계를 갖춘 기업입니다. SK텔레콤, KT, LG유플러스 등 주요 통신사에 백본망용 광케이블을 공급 중입니다. Edaily

2. 북미 하이퍼스케일러 공급 계약

2026년 현재 AI 데이터센터용 고밀도 광케이블 수요에 대응하며, 북미 하이퍼스케일러와 864F 광케이블 대규모 공급 계약(1차 약 54억 원)을 체결했습니다. Wikipedia

3. 구조적 수요 증가

엔비디아의 AI 가속기 블랙웰에는 기존 클라우드 스위치 랙 대비 16배 더 많은 광섬유가 들어갑니다. Hankyung 즉, NVIDIA 칩 세대가 올라갈수록 광섬유 케이블 자체 수요도 폭발적으로 늘어납니다.

AI 데이터센터와 K-방산의 교차점: 대한광통신의 중장기 성장 전략 및 가치 재평가 분석

1. 서론: 산업 패러다임의 변화와 대한광통신의 전략적 변곡점

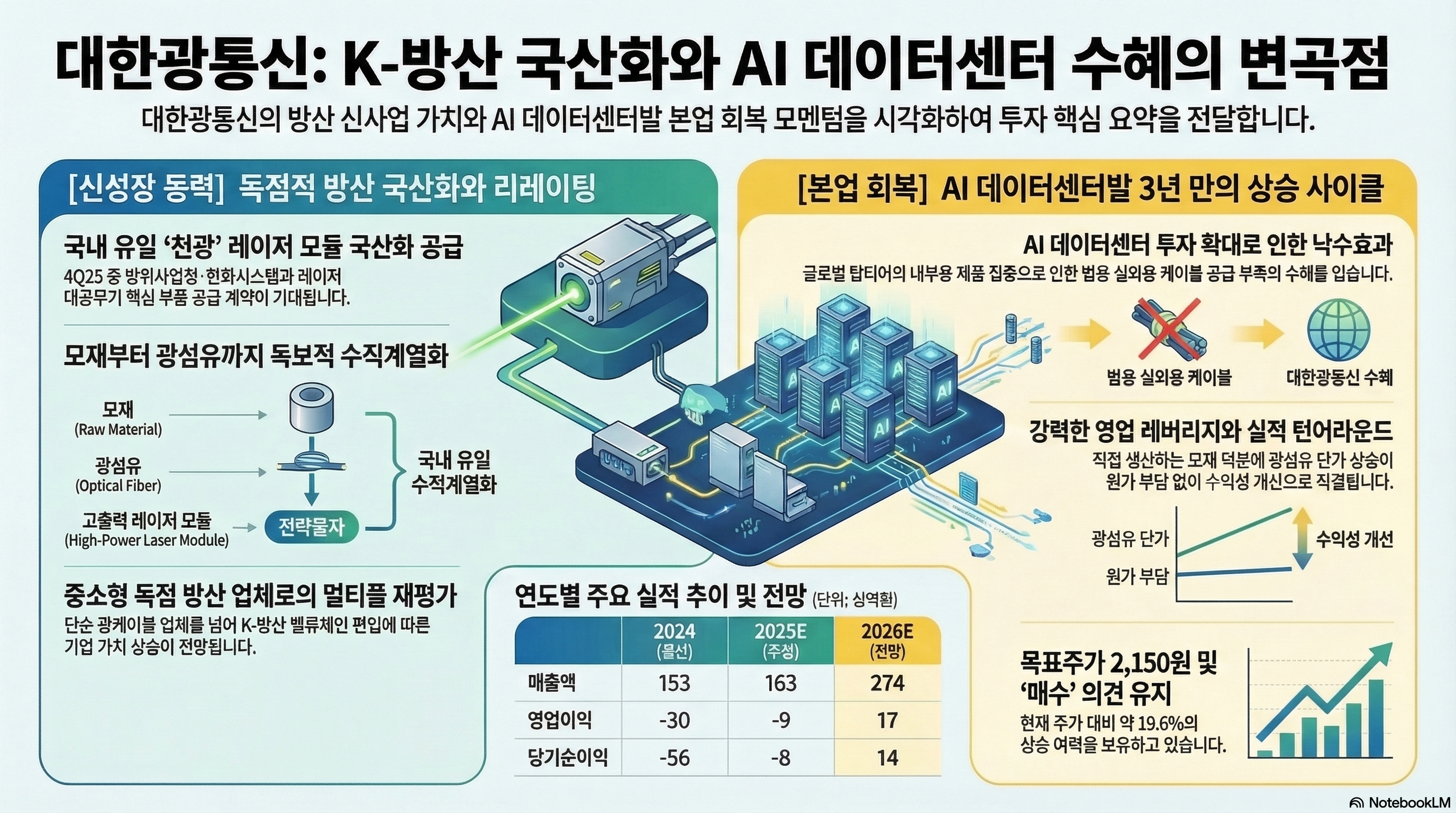

현재 글로벌 산업 지형은 AI 인프라의 폭발적 팽창과 현대전의 '게임 체인저'로 부상한 레이저 무기 체계라는 두 가지 거대한 패러다임 시프트를 맞이하고 있습니다. 이러한 흐름 속에서 대한광통신(010170/KQ)은 본업인 광케이블의 실적 턴어라운드와 고부가가치 방산 신사업 진출이라는 '이중 성장 동력(Dual Growth Engine)'을 확보하며 강력한 리레이팅(Re-rating) 구간에 진입한 것으로 판단됩니다.

동사의 주가는 2025년 10월 28일 종가 기준 1,797원으로, 당사 목표주가 2,150원 대비 19.6%의 상승 여력을 보유하고 있습니다. 특히 지난 수년간의 업황 부진을 털어내고, 2025년 1분기 영업손실 69억 원에서 3분기 12억 원으로 적자 폭을 축소한 뒤, 4분기 18억 원의 영업이익을 기록하며 드라마틱한 흑자 전환에 성공할 전망입니다. 이는 단순한 단기 실적 개선이 아닌, AI 데이터센터발 글로벌 수급 불균형과 독점적 방산 기술 패권이 결합된 구조적 변화의 서막입니다.

2. 본업의 화려한 부활: AI 데이터센터발 글로벌 광케이블 사이클 분석

글로벌 광케이블 산업은 3년 만에 강력한 상승 사이클에 재진입했습니다. 이번 사이클의 핵심은 AI 연산 처리를 위한 데이터센터 내부 및 센터 간 연결 수요의 폭증이며, 이는 공급망 전반에 걸쳐 유의미한 지각 변동을 초래하고 있습니다.

글로벌 수급 불균형과 '낙수 효과'의 실체

- Tier-1 업체들의 전략 변화: Corning, Prysmian 등 글로벌 톱티어 업체들이 AI 데이터센터 내부용(Indoor) 고부가 제품에 자원과 투자를 집중하고 있습니다.

- 실외용(Outdoor) 시장의 공급 쇼티지: 선도 기업들이 마진이 높은 Indoor 시장으로 이탈함에 따라, 기존 실외용 케이블 시장에서 공급 공백이 발생하고 있습니다.

- 대한광통신의 수혜: 실외용 케이블 시장에서 강력한 경쟁력을 보유한 동사는 이러한 공급 부족에 따른 반사 수혜(낙수 효과)를 입으며 안정적인 Top-line 성장을 구가하고 있습니다.

수직계열화에 따른 강력한 영업 레버리지(Operating Leverage)

대한광통신은 국내에서 유일하게 '모재(Preform) → 광섬유 → 광케이블'로 이어지는 수직계열화 구조를 완성한 기업입니다.

- 원가 우위: 핵심 원재료인 모재를 직접 생산함으로써 대외 변동성에 따른 원가 리스크를 최소화했습니다.

- 이익 극대화: 광섬유 단가 상승 시 추가적인 원가 부담 없이 매출이 증대되어, 영업이익이 매출 성장 폭보다 가파르게 증가하는 강력한 영업 레버리지 효과가 기대됩니다.

이러한 본업의 안정적 캐시카우 확보는 동사가 10년간 준비해 온 방산 신사업으로 자원을 집중시켜 멀티플 확장을 견인하는 핵심 동력이 되고 있습니다.

3. 독점적 기술 패권: 레이저 무기 '천광' 모듈 국산화의 전략적 가치

대한광통신의 비즈니스 모델은 현재 '범용 소재 제조'에서 '독점적 방산 부품 공급'으로 질적 진화를 거듭하고 있습니다. 그 중심에는 국내 최초 레이저 대공무기인 '천광'의 심장, 광섬유 레이저 모듈 국산화가 자리 잡고 있습니다.

국산화의 필수성과 독점적 지위

레이저 무기는 요격 비용의 경제성과 정밀도를 바탕으로 기존 방어 체계의 한계를 극복할 대안으로 평가받습니다. 특히 출력이 100kW 이상인 광원부는 전략물자로 분류되어 해외 수입 시 수출 승인(E/L) 등 공급망 제약 리스크가 상존합니다.

- 국내 유일의 후보: 동사는 지난 10년간의 R&D를 통해 모재부터 이득매질 광섬유까지 수직계열화된 기술 인프라를 구축했습니다. 이는 동사가 방위사업청 및 한화시스템과 협력하여 국산화를 진행할 수 있는 국내 유일의 적임자인 이유입니다.

- 전략적 가치: 2025년 4분기 중 예상되는 국산화 공급 계약은 동사의 신뢰성을 공고히 하며, 향후 K-방산 밸류체인 내에서의 독점적 지위를 확정 짓는 이정표가 될 것입니다.

고부가 부품 사업으로의 체질 개선

방산 부문의 매출 기여는 단순한 P(가격)와 Q(물량)의 성장을 넘어, 정부 주도의 안정적인 장기 계약 구조를 확보함을 의미합니다. 이는 경기 민감도가 높았던 기존 사업 구조를 고수익성 기반의 안정적인 구조로 변모시켜 밸류에이션 멀티플을 상향시키는 'So What' 레이어의 핵심입니다.

4. 재무적 턴어라운드 및 밸류에이션 리레이팅

2024년의 극심한 부진을 뒤로하고, 2025년과 2026년은 동사 역사상 가장 가파른 실적 성장을 기록할 '골든 타임'이 될 전망입니다. 특히 2026년은 매출액 2,740억 원(YoY +68%), 영업이익 170억 원으로 흑자 기조가 완연히 안착하는 '역대급 피크' 구간에 진입할 것으로 분석됩니다.

주요 재무 지표 및 전망 (2024 - 2026E)

| 구분 (단위: 십억원) | 2024 | 2025E | 2026E | 성장률(26E/24) |

| 매출액 | 153 | 163 | 274 | +79.1% |

| 영업이익 | -30 | -9 | 17 | 흑자전환 |

| 영업이익률 (%) | -19.5 | -5.6 | 6.3 | - |

| 당기순이익 | -56 | -8 | 14 | 흑자전환 |

| EPS (원) | -689 | -59 | 107 | 흑자전환 |

| BPS (원) | 502 | 250 | 357 | - |

| ROE (%) | -95.9 | -21.0 | 35.2 | - |

자료: 대한광통신, SK증권 추정치 기반

밸류에이션 타당성

2026년 예상 EPS 107원에 기반한 동사의 현재 주가는 극심한 저평가 구간에 있습니다. 본업의 사이클 도래와 방산 부문의 가시성이 확보됨에 따라 2026년 ROE가 35.2%까지 치솟을 것으로 예상되는바, 목표주가 2,150원은 동사의 독점적 지위와 재무적 탄력성을 고려할 때 충분히 보수적인 타깃입니다.

5. 결론: 중장기 투자 매력도 및 핵심 리스크 점검

대한광통신은 이제 더 이상 단순한 중소형 광케이블 업체가 아닙니다. AI 인프라 수혜를 입는 기초 체력과 K-방산의 핵심 심장부를 담당하는 독점적 기술력을 동시에 보유한 '방산 가치주'로의 변모를 시작했습니다.

핵심 투자 포인트 요약

- AI 인프라 실물 수혜: 글로벌 Tier-1 업체의 실외용 케이블 공급 축소에 따른 직접적인 반사 이익 향유.

- 독점적 방산 가치: 국내 유일의 레이저 모듈 국산화 기술력을 바탕으로 한 '천광' 사업의 실질적 지배력.

- 드라마틱한 실적 개선: 1Q25(-69억) → 3Q25(-12억) → 4Q25(18억)로 이어지는 순차적 턴어라운드 완성.

핵심 리스크 및 마일스톤

- 주요 리스크: 2025년 4분기로 예정된 레이저 모듈 국산화 공급 계약의 체결 시점 지연 여부가 단기적인 변동성을 초래할 수 있습니다.

- 최종 인사이트: 하지만 10년의 R&D 업력과 수직계열화된 기술 구조를 감안할 때, 계약의 방향성은 확고합니다. 향후 6개월 내 이뤄질 국산화 계약 공시는 동사의 멀티플을 영구적으로 상향시킬 강력한 트리거가 될 것입니다. 중장기적 관점에서 현재의 저평가 구간은 강력한 매수 기회입니다.

투자의 책임은 본인에게 있습니다. 종목 추천 이 아닙니다.

'종목정보 및 분석' 카테고리의 다른 글

| AI 전력 인프라 핵심장비 공급업체 비나텍 분석 (0) | 2026.03.19 |

|---|---|

| 엔비디아 GTC로 보는 삼성전자, SK하이닉스,엔비디아 주가 향방 (0) | 2026.03.18 |

| 이란VS미국 전쟁으로 유가 급등으로 한국산업 충격 및 주가 시나리오 (0) | 2026.03.08 |

| 코스닥 상장 3종 ETF 요약, 벌써 부터 상승중 (0) | 2026.03.07 |

| LIG넥스원 주가전망,이란VS미국전 천궁2 입증 (1) | 2026.03.04 |